当前,全球科技格局正经历深刻变革,中国科技产业凭借其独特的优势和强劲的发展势头,正以前所未有的“赶超式发展”态势,逐步迈向全球科技前沿。本报告旨在从专业视角,对中国科技市场进行深度解析,重点探讨其市场规模、增长潜力、关键参与者、消费者行为、监管环境、面临的挑战与蕴含的机遇。中国在人工智能、半导体、新能源等硬核科技领域已取得显著突破,在国家战略支持、研发高强度投入及工程师红利等多重支撑下,国产替代进程加速,全球市场份额持续提升,长期成长确定性高,战略配置价值凸显。

市场概览:中国科技的宏观图景

中国科技市场正经历快速增长,并在全球科技格局中扮演日益重要的角色。

市场规模与增长率:动力澎湃的增长引擎

中国科技市场展现出强劲的增长韧性与巨大的发展潜力,尤其在关键科技领域。

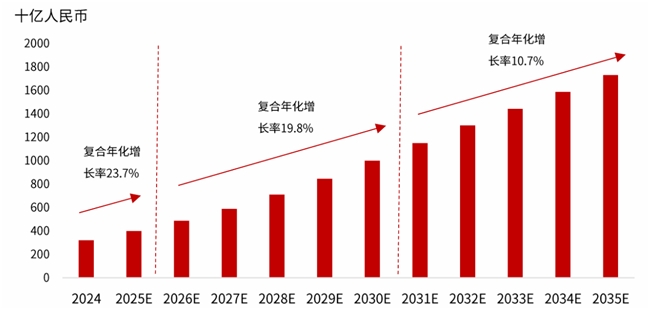

人工智能市场:根据中国工业和信息化部下属中国电子信息产业发展研究院赛迪顾问的预测,中国人工智能产业规模预计将持续高速增长。2024年产业规模达到3194亿元,同比增长15.50%。预计到2025年将增至3985亿元,同比增长17.00%;2026年达到4862亿元,同比增长18.40%。预计从2026年到2030年,该市场的复合年均增长率 (CAGR) 将达到19.8%,并有望在2030年突破万亿大关,达到10000亿元。长期来看,到2035年,产业规模预计将达到17295亿元,2031年至2035年的CAGR仍能保持着10%以上的双位数增长。人工智能正成为中国经济发展的新引擎,其广阔的市场前景将为科技创新提供强大动力。

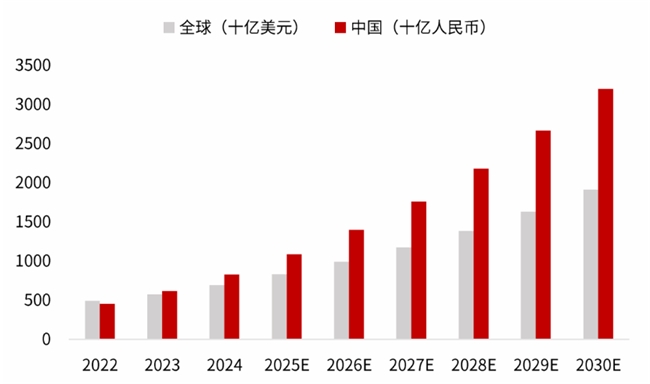

云计算市场:中国云计算市场规模持续扩大,是全球增长最快的市场之一。根据中国信通院数据显示,2022年中国云计算市场规模达到4550亿元人民币。预计到2025年,市场规模将增至10857亿元人民币,2026年达到13986亿元人民币。这表明云计算作为数字经济的基础设施,在中国拥有广阔的增长空间。

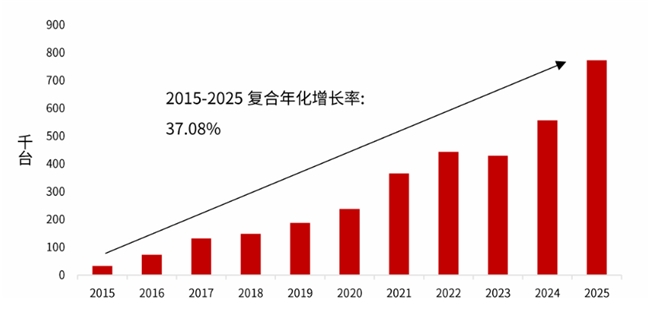

工业机器人市场:中国工业机器人产量持续攀升,从2015年的3.3万台增至2025年的77.3万台,复合年化增长率达37%。这一显著增长体现了中国在“先进制造”领域的“产业跃迁”和“硬核突围”。

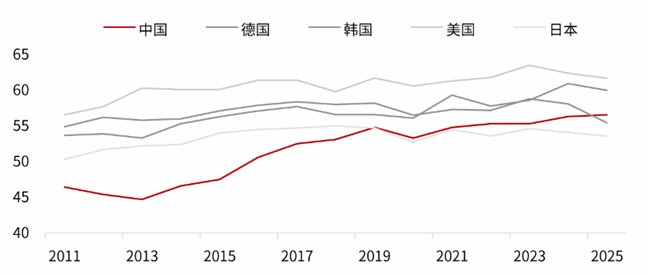

创新指数:中国在全球创新指数(GII)中的排名稳步提升,显示出国家创新能力的持续增强。该指数由世界知识产权组织编制,旨在通过投资模式、技术进步、采用率和社会经济影响来追踪全球创新趋势。中国在该指标的得分从2011年的46.43分上升至2025年的56.56分。尽管与美国等领先国家仍存在差距,但中国创新能力的进步显著,为科技产业的持续发展奠定了坚实基础。

关键参与者:群雄逐鹿与新锐崛起

中国科技巨头在云计算等关键领域占据主导地位,同时,大量科创企业在细分赛道中崭露头角,共同推动市场发展。

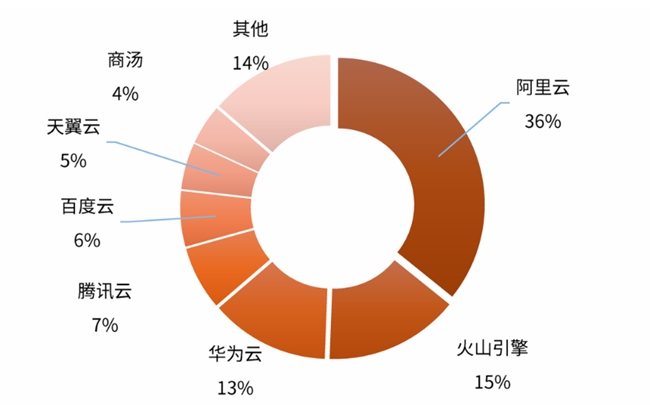

云计算领域:根据全球技术市场研究咨询机构Omdia发布的《2025上半年中国AI云市场》报告显示,阿里云占据35.80%的市场份额,火山引擎以14.80%位居第二,华为云位列第三,占据13.10%的市场份额。腾讯云、百度AI云、中国电信和商汤科技也分别占据7%、6.10%、5.10%和4.40%的市场份额。其余厂商共同占据13.70%的市场份额。这种竞争格局促进了技术创新和服务优化。

其他领域:在人工智能、半导体、新能源等前沿科技领域,中国涌现出一批具有“硬核科技”实力的科创企业,它们在国家推动“国产替代”和“自主可控”的战略目标下,不断实现核心技术突破,成为中国科技“赶超式发展”的“核心竞争力”所在。

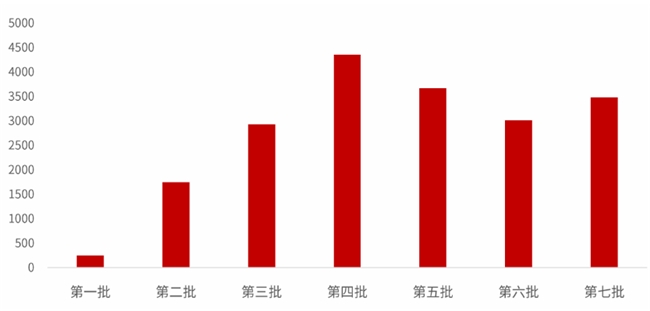

根据新华社11月12日在重庆报道的2025专精特新中小企业发展大会消息,中国已累计培育国家级专精特新“小巨人”企业超1.76万家。这些“小巨人”企业虽然数量仅占全国规模以上工业中小企业的3.5%,却贡献了9.6%的营业收入和13.7%的利润,充分彰显其强大的创新能力和市场竞争力。

消费者行为:数字化浪潮下的需求升级

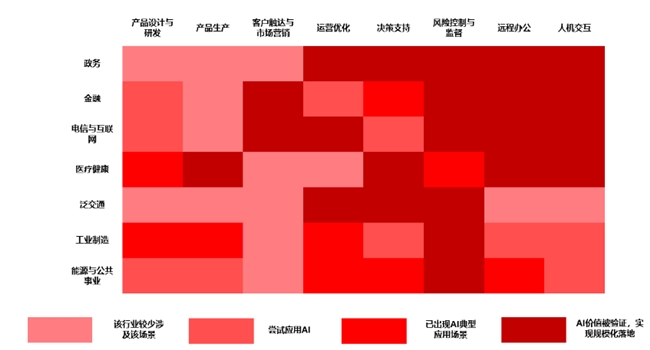

随着科技的进步和普及,中国消费者对高科技产品的接受度高,对智能化、便捷化的服务需求日益增长。生成式AI正加速渗透千行百业,应用场景持续拓宽加深。根据毕马威和思科联合撰写的《人工智能就绪度白皮书》所述,截至2024年底,已有302款生成式AI服务完成国家网信办备案,用户规模达2.49亿人,约占整体人口的17.7%。在企业端,各行各业对数字化转型的需求迫切。尤其在电信与互联网、政务、金融、工业制造、医疗健康、能源与公共事业等领域,生成式AI应用已渐次铺开,不仅已出现典型应用场景,更已实现规模化落地或其价值已被验证。

政策环境:战略引导与政策赋能

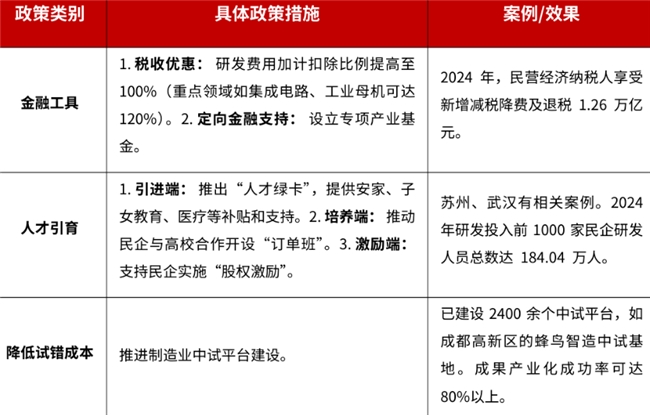

中国政府高度重视科技创新和产业发展,出台了一系列政策支持科技强国战略。“国家级科技战略”和“政策红利”为中国科技企业提供了良好的发展环境。同时,政府也加强了对关键技术领域的“自主可控”要求,推动“国产替代”进程,尤其在半导体等“卡脖子”技术领域。这些政策为中国科技企业提供了明确的发展方向和坚实的后盾。

挑战与机遇:并存的风险与潜力

挑战:尽管中国科技发展迅速,但在某些核心技术领域,如高端半导体制造设备,仍面临国际依赖和技术壁垒等挑战。此外,中美科技竞争以及全球地缘政治的不确定性也为中国科技发展带来外部挑战。这些外部因素对中国科技的“赶超式发展”构成潜在风险。

机遇:巨大的国内市场、持续增长的研发投入、庞大的工程师红利以及政府的战略支持,为中国科技产业的持续增长提供了坚实基础。“产业资本联动”、“科创板/北交所”等资本市场机制也为科创企业提供了融资渠道,加速了技术商业化进程。这些内部优势为中国科技的“硬核突围”提供了强大“底气”。

核心研究问题:中国科技赶超的量化印证

本节将通过具体数据,深入剖析中国科技在多个核心维度上的“赶超式发展”态势。

中国高科技产品出口在全球市场中的表现:全球产业链核心地位的强化

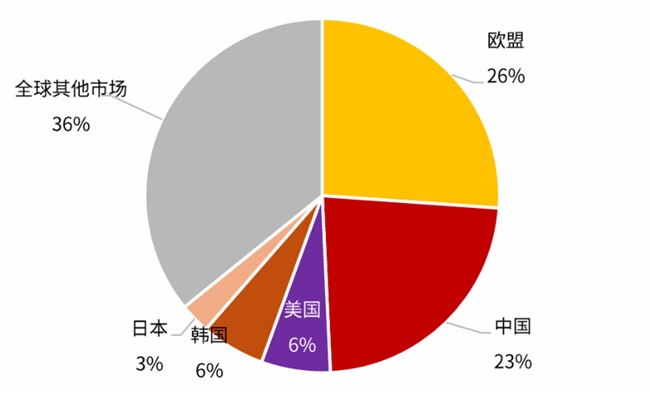

中国高科技产品出口在全球市场中占据重要地位。2024年,中国的高科技出口额达到8567亿美元,占全球高科技出口总额的23.15%。这一数据凸显了中国在全球科技产业链中的核心地位及其“全球市场份额提升”的趋势,是“产业跃迁”的有力证明。

中国的发电量增长如何支撑其科技产业发展:能源保障与数字基石

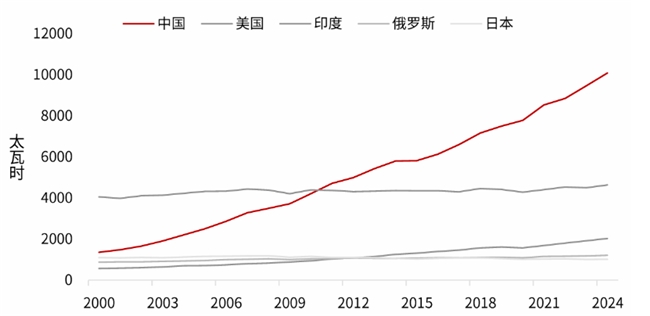

中国大陆的发电量持续快速增长,为科技产业的蓬勃发展提供了坚实的能源保障。从2000年的1355.6太瓦时(TWh)增至2024年的10086.9太瓦时。这一增长速度远超美国等发达国家,凸显了中国强大的工业基础和能源供给能力。充沛的电力供应是支持数据中心、云计算、人工智能等高能耗科技产业发展不可或缺的“赶超核心支撑”,确保了数字经济的“宏观格局”稳定。

中国数据中心机架情况及其对数字经济的支撑作用:夯实数字基础设施

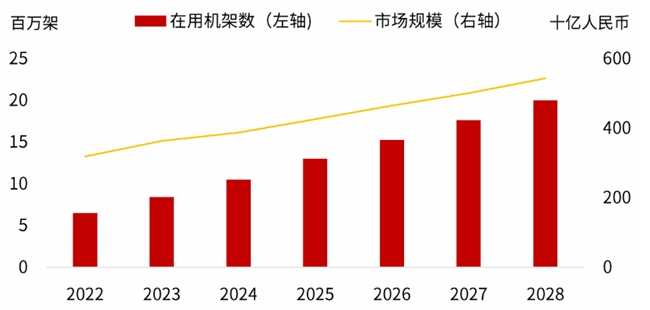

根据中国信通院的数据,中国数据中心机架数量从2017年的166万架一路增至2025年上半年的逾900万架。同时根据中投产业研究院的报告,预计到2028年,中国数据中心机架数量将有望增长到2000万架。这种大规模的基础设施建设,为中国数字经济的发展,特别是云计算、大数据和人工智能等前沿科技提供了强大的“核心支撑”,是“工业互联网”、“物联网(IoT)”等领域发展的重要“核心壁垒”和“护城河”。

中国在半导体制造设备进口方面的趋势及其对国产替代的影响:化挑战为机遇,加速自主可控进程

中国半导体制造设备的进口金额呈现波动上升的趋势。从2013年的月均2.2亿美元,增长至2025的月均28.9亿美元。进口额的持续高企,一方面反映了中国半导体产业对先进设备的需求旺盛;另一方面,在“自主可控”和“国产替代”国家战略的推动下,这种大规模的进口也为国内企业提供了学习、消化和追赶的动力。

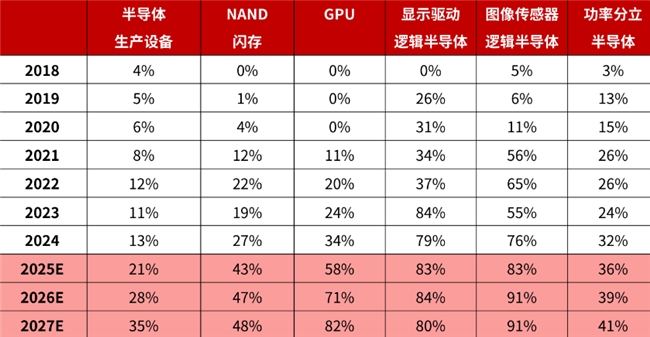

值得关注的是,在一些半导体细分板块,中国的自主化进程正在显著加速。根据摩根士丹利在2025年中发表的研报数据显示,NAND闪存的国产化率预计将从2024年的27%提升到2027年的48%;GPU的国产化率有望从2024年的34%跃升至2027年的82%;显示驱动逻辑半导体(Display Driver Logic Semi)在2023年已达到84%的较高国产化率,并预计在2025年和2026年保持在83-84%的高位;而图像传感器逻辑半导体(Image Sensor Logic Semi)的国产化率也在快速提高,预计从2024年的76%增至2026年的91%。功率分立半导体(Power discrete Semi)的国产化率也预计从2024年的32%提升至2027年的41%。

随着国内研发投入的增加和核心技术突破,预计未来高端装备国产化将加速,“科技壁垒突破”和“进口替代提速”是长期趋势,这将进一步增强中国科技的“核心竞争力”。

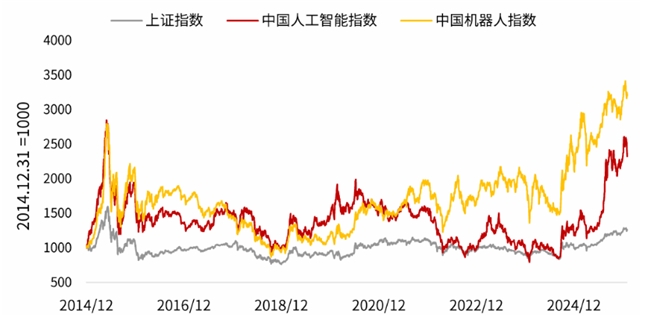

中国人工智能和机器人产业的资本市场表现:资本赋能与成长确定性

根据中国人工智能指数和中国机器人指数,这两个新兴科技板块在资本市场表现出显著的增长潜力。以2014年12月31日为基准(1000点),中国人工智能指数在2026年2月6日达到2321点,中国机器人指数也达到了3220点。尽管市场存在短期波动,但长期来看,两大指数均呈现上升趋势,尤其在2024年至2025年期间,人工智能指数和机器人指数继续保持增长态势。这表明资本市场在中国新一轮上涨周期中,“长期看好”中国在人工智能和机器人领域的“成长确定性”和“战略配置价值”,体现了“赛道红利”和“估值逻辑”的优化。

总结与展望:趋势不可逆的“全球领跑”之路

中国科技产业正处于“赶超式发展”的关键时期。在人工智能、半导体、新能源、先进制造等“前沿科技领域”,中国已展现出“局部领跑”或“差距收窄”的态势。这一成就的背后,是“研发投入”的持续加大、“专利布局”的不断完善、“政策红利”的释放以及“人才红利”、“工程师红利”的持续供给,共同构筑了中国科技“硬核突围”的“核心底气”。

展望未来,我们“长期看好”中国科技产业在全球科技格局中的地位。随着“自主可控”和“国产替代”的“趋势不可逆”发展,中国科技企业将在全球市场中扮演越来越重要的角色,不断提升“全球市场份额”,实现从“科技强国”到“全球领跑”的“产业跃迁”,为投资者带来显著的“战略配置价值”。建议投资者密切关注中国硬核科技领域的长期投资机会,把握其“成长确定性”和“赛道红利”。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏