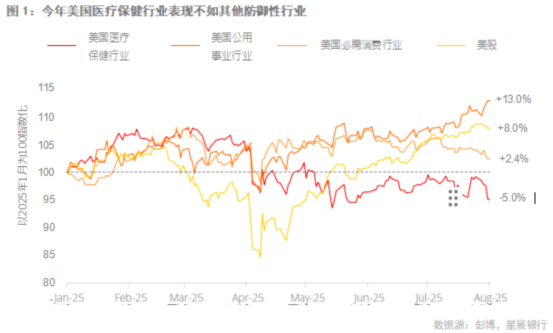

2025 年以来,对美国医疗保健产业来说是充满挑战的一年,由于对关税和MFN 定价政策的担忧,相关行业表现不佳。今年初美国总统特朗普曾威胁要将美国药品进口关税提高至 200%。此外,他还签署了一项行政命令,在美国的药品定价上,将其与其他经合组织国家(OECD)的最低药价挂钩以降低美国处方药价格。因此,美国医疗保健行业今年以来(截至 8 月 1 日)下跌了约 5.0%,同期美股大盘则是上升约 8.0%。此外,其他传统防御性行业,例如必需消费(上升 2.4%)和公用事业(上升 13.0%)的表现也优于医疗保健行业。

关税是关键障碍,医疗保健业者持乐观态度

如果关税担忧缓和,医疗保健行业可能在 2025 年下半年出现反弹;因为集资、资本支出和并购活动将重新活跃。星展银行谨慎乐观地认为,务实主义将成为基准情况,并且在实施关税或其他限制性政策(例如MFN 定价)的情况下,其幅度仍将处于可承受的水平。一些正面迹象显示,这种务实主义正在落实;7 月 27 日,美国与欧盟签署了一项贸易协议,根据该协议,来自欧盟的药品进口关税为 15%,而不是先前威胁的 200%的高额关税。医疗保健业者似乎也认同这种“乐观”的观点。美国几家大型医疗器材/工具制造商表示,他们认为不存在像消耗品增长那样出现库存提前效应,这意味着扩张并未提前透支需求。

结构性利好因素依然存在

关税结果目前仍大致是两极化的,下行风险显然存在。需要等待贸易方面取得进展,以判断关税阻力能否迎来有利转机。尽管如此,星展银行仍看好美国医疗保健行业,因为结构性利好因素将持续多年。这些利好因素包括:人口老化、医疗保健支出持续增长、慢性病和生活习惯相关疾病的增长、财富增加和对自费/选择性医疗服务的支出增加。

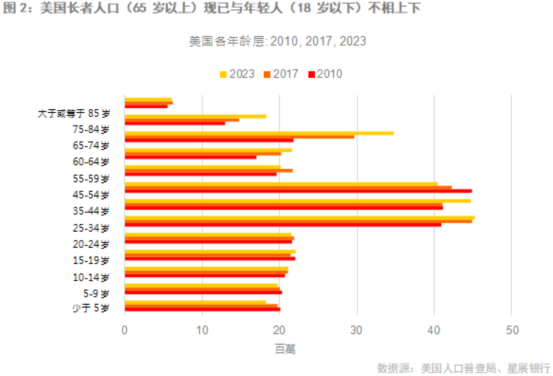

人口老化将使慢性病相关支出的增长

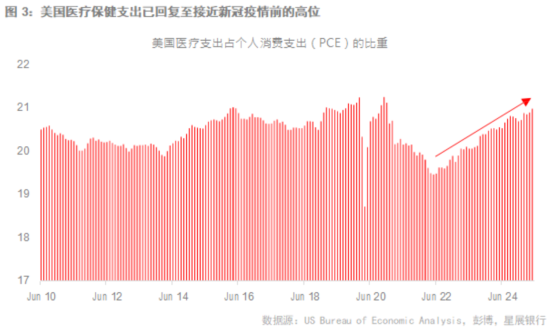

人口结构部份,2024 年,美国近一半的县市(65 岁以上)人数已超过儿童人口(18 岁以下)。从 2010 年到 2023 年,长者人口显著增加,而儿童人口则有所减少。这种人口结构转变将随着时间而增加医疗保健支出,因为老年人口几乎面临所有慢性病和生活习惯相关疾病(例如心脏病和中风、癌症、糖尿病、肥胖症、阿兹海默症、关节炎、慢性肾脏病、癫痫和蛀牙等)的风险。根据美国疾病控制与预防中心(CDC)的数据,慢性病目前占美国医疗保健支出的大部分,占 2024 年美国 4.9 兆美元医疗保健支出的 90%。整体而言,美国医疗保健支出预计将保持强劲;从历史上看,医疗保健支出占个人消费支出(PCE)的比重一直保持在 20%或以上。

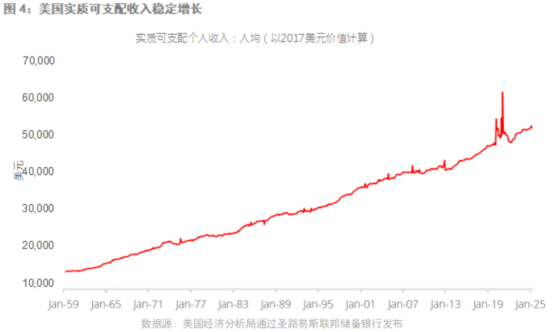

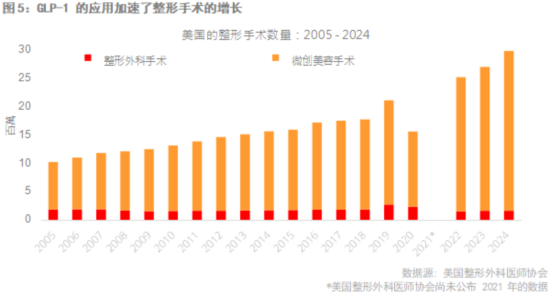

财富增加提升自费/选择性医疗支出

财富增加是另一个未来数年支撑医疗保健产业的结构性趋势。特别是,它将增加自费或选择性医疗程序(例如整形手术、体外受精(IVF)治疗、激光近视手术和植牙等)的支出。GLP-1 药物显著地实现了这个转变,其适应症不断扩大(识别并获得监管批准,以用于现有药物的新用途),从糖尿病扩展到肥胖症的治疗。 GLP-1 药物,例如 Ozempic、Wegovy 和 Zepbound,现在专门用于减重,2021 年问世以来已获得主流认可,并大幅扩大了其终端市场。整形手术程序也随着时间的推移而增长,反映了财富增加对自费医疗支出的影响;美国进行的整形手术总数(包括微创手术)已从 2005年的 1020 万案例大幅增加到 2024 年的近 3000 万案例。此增长趋势可望持续下去,受益于GLP-1 药物日益普及,进一步推动与减重相关的医疗需求。

制药业-看好创新药制造商和药物合约加工外包

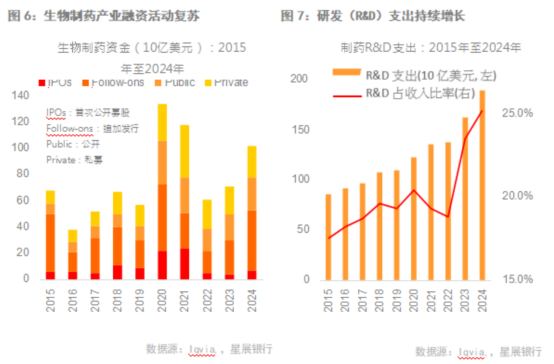

制药业目前正努力应对专利到期带来的挑战;整体产业收入增长率预计将从 2019 年至 2023 年的 5.3% 放缓至 2024 年至 2028 年的 2-5%。在全球制药业市值中占 55%的 13 家公司中,有 8 家将在 2026 年前面临专利到期的情况,这也会影响其美国业务的 30%。尽管如此,投资者仍可期待集资的复苏和研发支出的增加,将这成为潜在的催化剂 – 集资和研发通常是增长的关键预测指标,因为它们会协助公司建立未来专利和药品研发管线。并购是制药企业利用的另一个扩大产品线的方式;市场预期到 2025 年,相关领域的总并购交易金额将达 500 亿美元。就细分行业而言,星展集团看好:1)创新药制造商;以及 2)药物合约加工外包。星展银行相对看好创新药制造商,因为其产品的需求价格弹性较低。首先,创新药品常用于治疗癌症等关键疾病。其次,它们不易被其他药品取代。这意味着它们将更能抵抗关税,因为任何成本增加都将直接转嫁给消费者,对利润的影响有限。药物合约加工外包也是赢家,因为它们可能从关税和”生物安全法案”中受惠,两者都将鼓励公司在美国境内寻找替代药品制造地点。

医疗器材-慢性疾病治疗带来收入韧性

医疗设备和器械制造商被普遍认为比其他制药业者更具韧性,原因在于专利风险较低、对药品定价改革的影响较低,以及更短、更可预测的研发周期。在”特朗普 2.0″政策带来不确定性的背景下,医疗器材在美国医疗保健领域中脱颖而出,成为一个更具防御性的选择。就产业细分领域而言,星展银行青睐那些涉及慢性病治疗领域(例如心血管、肿瘤和糖尿病)的企业,因为它们将受惠于慢性疾病日益增长的结构性趋势。心脏医疗器材(例如心脏起搏器和支架)、骨科植入物、糖尿病设备(例如胰岛素泵和连续血糖监测器)的制造商,需求可能随时间增长。由于关税影响,拥有美国制造业务的耗材制造商将可能受惠于从海外产品转向本地生产的替代供应。而制造更”创新”和更高附加价值设备(例如机器人手术工具)的业者,在增长方面可能提供更大的上升空间,但他们也更容易受到医院资本支出周期的影响,这些周期受关税影响。随着目前关税和欧洲国防开支重新分配的不确定性持续,医院资本支出可能放缓。

美国医疗保健行业-估值具吸引力,且收入趋势稳健

由于上述结构性利好,美国医疗保健行业的每股收入趋势可望持续强劲增长。在此环境下,近期价格的调整为投资者提供了布局的机会。关税和MFN 定价确实对医疗保健业者,尤其是制药领域的业者构成实质风险,但星展理财相信务实主义最终将在政策制定中占据主导地位。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏